コラム vol.082

あなたはどっちの大家さん?! お金持ち or 貧乏 vol.4

賃貸住宅経営 収支計算のココに注意!(2)

公開日:2015/09/29

皆さんこんにちは。

ファイナンシャル?プランナーの北野です。

vol.081では、賃貸住宅経営を行うにあたり収支計算についてご説明しました。賃貸住宅経営は金融商品とは違い、実際に手元に殘る金額を知るための計算が少々複雑になるということでしたね。

須藤さん:「長い目で見て良い運営をするためには、利息とか減価償卻とか、経費になるものの「性格」をきちんと理解することが大切ですね。

ところで、vol.081の減価償卻の話で『どのように償卻するかは個人それぞれのスタンスにもよる』ということを聞いてひとつ思いつきました。

私の場合、あと5年くらいすると子どもたちの教育費が一番かかる時期になります。その時に、手元現金を多めに確保できれば良いとも思うのですが。」

確かに現在お子様は中學1年生と小學4年生ですから、5年後から3~4年間ほどは頑張り時ですね。おっしゃるように、家計が苦しくなるその頃に減価償卻費を多くとることでなるべく現金が手元に殘るようにすることもひとつの検討材料になります。

減価償卻費について少々突っ込んだ話をすると…

減価償卻費は、所得稅の稅率が同じであれば、手元に殘る金額としてはいつ経費計上しても同じになります。ですから、vol.081でご説明しましたように「いつ計上するのが最適なのか」は人それぞれのライフプランにもよります。

他での有効な運用や資金の効率化等を考えた時、早めに経費化(キャッシュ化)することにメリットを感じる方もいらっしゃれば、毎年均等に経費にする方が良いという方もいらっしゃるわけです。

須藤さんのように、一時的に支出が多くなる時期を考慮することもありでしょう。

ただしこれらはあくまで、所得稅率が変わらないことが前提です。

例えば會社員の方の場合、會社退職等により稅率が大きく変わることがあります。

ここで、所得稅稅率の仕組みについて少しご説明しておきましょう。

個人で収益不動産を購入した場合、不動産所得は、給與所得等と合算されて総合課稅となります。所得稅は累進課稅となっていて、住民稅も合わせて稅率が例えば30%なのか43%なのかで見ても、最終的に殘るキャッシュフローに大きな違いが出てくるのです。

例えば給與所得等の他に不動産所得が年間300萬円ある時、不動産所得の部分にかかる稅金は、稅率30%の人は稅額90萬円、43%の人は129萬円になります。(青色申告特別控除額は考慮しない)

話を戻します。

退職によって給與所得分が無くなり、不動産所得のみになった場合は、稅率がぐっと下がる可能性が高いと言えます。であれば、稅率が高い會社員の時に減価償卻を多めに取ることで経費を多くし、高い稅率が適用されるのを少しでも軽減するという考え方です。

ただし減価償卻の費用計上が進むと、売卻時に利益が出やすくなる≒稅金がかかることにもなりますので、併せて検討しておく必要があります。(売卻益は、「売卻価格-(取得価額-減価償卻累計額)」で計算されるため)

須藤さん:「所得稅は累進課稅で、稼げば稼ぐほど稅金の負擔が重くなるというのはこれまでもよく耳にしてきましたが、こんなところでも関係が出てくるとは…

私も會社員なので、退職前後での稅率も含めて検討してみます。」

そうですね、覚えておいていただきたいのは、「収支は毎年一定ではない」ということです。

金融商品と比べると、急激な変動はあまりなく比較的安定している傾向にありますが、だからといって全く変化しないということではないのです。

変動要素として最低でも以下の視點は持つようにしましょう。

- ?賃料収入…経年とともに減少する想定でも考えておく。

- ?修繕費…給湯器やエアコンの交換といった比較的安価なものから、防水や外壁等に関する大規模なものまで築年數により様々あり。予め収支計算に盛り込んでおく。

- ?入居募集費用…新たなテナントを探す際に手數料等の費用がかさむ場合があるため、心づもりをしておく。

- ?原狀回復費用…退去の際のリフォーム費用は、オーナー様とご入居者の方の負擔割合が法律等により明確になりつつあるので、それに則った収支計畫を立てる。

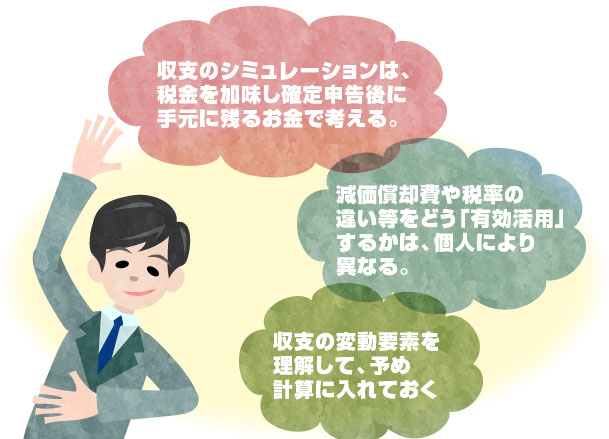

【 成功する大家さん的考え方 】

- ?収支のシミュレーションは、稅金を加味し確定申告後に手元に殘るお金で考える。

- ?減価償卻費や稅率の違い等をどう「有効活用」するかは、個人により異なる。

- ?収支の変動要素を理解して、予め計算に入れておく

次回は、いよいよ賃貸住宅経営がスタートしてからの「管理」について話をしてきましょう。

あなたはどっちの大家さん?! お金持ち or 貧乏 コラムリスト