家族みんなが待ち望むマイホーム。思い描いているのは、戸建て、それともマンションですか?

住まいといっても、その種類や間取りなど千差萬別です。

さらに、資金計畫からローンの申し込みなど、やるべきことも多く、

何から始めるべきか迷ってしまう人も多いでしょう。

そこで、住生活ジャーナリストの田中直輝さんに、

マイホーム購入に関しての知っておくべきポイントを詳しく解説していただきました。

また、大和ハウスによる、戸建住宅の選択肢もご紹介します。

-

Part5

マイホーム

購入のコツ -

Part6

マイホーム

購入の注意點 -

Part7

マイホーム購入なら大和ハウス!

注文住宅品質

の規(guī)格住宅や

分譲住宅とは? -

Part8

何十年先も

家族の笑顔を想像できる

住まいを見つけよう

Part1マイホームの購入費用はいくら?

気を付けなくてはならないのが、建物の価格以外にもさまざまな資金が必要となることです。ここでは、家を買う時、買った後に、どういうお金が必要になるのかを解説します。

マイホーム購入の費用相場

マイホームを購入するために必要となる費用は、住宅の種類とともに、立地や広さといった條件によって大きく異なります。ここでは國土交通省による「令和5年度住宅市場動向調査報告書」より、住宅購入にかかる費用の相場をご紹介します。

新築の注文住宅(土地購入資金を除く)

全國平均/4,319萬円

大都市圏(南関東、近畿)/4,757萬円

その他の地域/3,771萬円

新築の分譲住宅(新築の建売住宅または分譲住宅)

三大都市圏計/4,480萬円

首都圏/4,504萬円

中京圏/3,975萬円

近畿圏/4,781萬円

中古住宅

全國平均/2,550萬円

大都市圏(南関東、近畿)/2,821萬円

その他の地域/2,145萬円

マイホーム購入前に必要な費用

諸費用

住宅ローンの借入費用や、不動産登記にかかるお金、新しく家具を購入する場合の費用や仮住まい、引っ越し費用など、さまざまな初期費用が発生します。これらは原則として自己資金で用意する必要があります。

また、建て替えの場合は元の建物の解體費用や、土地や中古物件の購入時には、仲介手數(shù)料のほか、土地の地盤調査や中古物件の建物狀況調査(インスペクション)といった費用が発生する場合もあります。

頭金

頭金とは、ローンの借入前に住宅購入費用の一部を支払うお金のことを指します。支払える金額が多くなれば、月々の住宅ローン返済額を下げられます。また、頭金は契約時の手付金になるほか、引き渡し時の殘金に充當できます。目安としては総支出額の2割以上となります。

住宅購入に関わる費用について、親や祖父母からの贈與が可能であれば、一定額まで贈與稅が非課稅になるケースもあるので検討してもいいでしょう。

令和6年度稅制改正の住宅に関する主な変更點~制度の活用を忘れずに~

ローン借入額

シミュレーションサイトなどを利用してローン借入額の目安が分かると、購入できる物件の目途を立てられます。しっかりとライフプランを立て、車のローンの支払いや、子どもの習い事などの教育費を滯りなく払い、さらに將來に備えて貯蓄することも考えた上で、毎月無理なく返済できる額を把握することが大切です。

マイホーム購入後に必要な費用

住宅ローンの返済

変動金利や固定金利などのローンのタイプによって毎月支払う額が変わりますが、長い期間をかけて返済していくので、計畫性が大事になってきます。繰り上げ返済を行うと、ローン殘高の元金を減らせるので検討しましょう。

固定資産稅?都市計畫稅

住宅の購入後は「固定資産稅」と「都市計畫稅」の2種類の稅金を、毎年支払っていかねばなりません。4月から6月頃に通知が屆き、納稅期限は6月まで。1年分一括で支払うか、年4回分納することも選べます。このほか、取得時に「不動産取得稅」も支払う必要があります。

その他の諸費用

戸建ては経年劣化の具合によりますが、數(shù)年に一度のタイミングで修繕費が必要となります。一方マンションの場合は、管理費や修繕積立金といった費用が毎月発生します。また、駐車場を借りる場合は、月々の駐車場代も必要になります。

Part2マイホームの選び方

マイホームといっても、多くのタイプがあり、どれが家族のライフスタイルに合うのか、決斷するのはとても難しいですね。ここではマイホーム選びにおけるさまざまな選択肢のメリット?デメリットをまとめました。

新築と中古住宅のメリット?デメリット

新築のメリット

先進の設備を備えていることや斷熱性の高さ、家事動線など、今の住宅トレンドを反映していることがあげられます。また、建物の保証期間が長く、各種建材?設備の耐久性が以前よりも増している可能性があるため維持費用を抑えられることも期待できます。

新築のデメリット

稅制などの面で優(yōu)遇されていますが、各種設備や仕様がアップグレード(たとえば窓が単板ガラスから複層ガラスに変更されているなど)されていることから、購入費用は高くなる傾向にあります。

中古のメリット

新築よりも比較的リーズナブルな価格で購入できるなどのメリットが考えられます。そのため、希望の立地で予算內の家を購入できる、希望の広さの家を購入できるなどのメリットも考えられます。

中古のデメリット

築年數(shù)にもよりますが、內裝や設備の狀態(tài)によっては、修繕やリフォームに別途費用が必要になる可能性も。また、耐震性の低い物件の場合は、その修繕工事に費用が大きくかかります。ただ、検討段階からリフォームを視野に入れておけば、総額予算をオーバーしてしまう可能性を防げます。內裝や設備を一新した狀態(tài)で販売している、リノベーション済み物件を購入するか、中古住宅を買ってリノベーションをするという選択肢もあります。

マンションと戸建てのメリット?デメリット

マンションのメリット

オートロックや多重ロックなど、セキュリティ対策が施されている物件が多いのが特徴です。基本的にワンフロアの間取りなので生活動線がスムーズです。また、管理會社が共用部分などを維持管理してくれるので、自身でメンテナンスを行う負擔が軽減されます。

マンションのデメリット

集合住宅なので、上下階や隣人への生活音の配慮がより一層必要になります。また、管理費や修繕積立金といった固定費の支払いも必要になります。管理組合が機能していないと、修繕積立金が不足するなどのトラブルが発生する恐れがあります。

戸建てのメリット

獨立した建物なので、足音などの生活音は気にすることなく暮らせます。ペットとの暮らしも、マンションに比べ自由度の幅が広がります。庭があればガーデニングやバーベキューを楽しむこともできるでしょう。駐車場や駐輪スペースを確保できれば、そのための費用を抑えられます。

戸建のデメリット

マンションのように管理費や修繕積立金を支払う必要はありませんが、屋根や外壁など、自分ですべてのメンテナンス管理の費用を負擔しなければなりません。また、階段がある2階建て以上になると、高齢になった時に上下階の移動が大変になることも。

注文住宅と分譲住宅のメリット?デメリット

注文住宅のメリット

間取りやインテリア、外観デザインなど、好みに合わせて自由に設計できることが最大のメリットでしょう。ガレージハウスや二世帯住宅、平屋など、ライフスタイルに合わせた住まいも実現(xiàn)できます。また、工事中の建物を実際に確認できるので安心です。

注文住宅のデメリット

イチから考えなければならないので手間と時間がかかり、土地探しから始める場合は、その費用と時間も加算されます。また、あれこれこだわると、費用も高くなりがちに。実物を見ずに契約しなければならないことに、不安を覚える人もいるでしょう。最近ではプランの段階で住空間をバーチャル體験できる、VRシステムを採用する會社も増えているようです。

分譲住宅のメリット

完成済みの物件であれば実物を見て購入を決められるので、暮らしをイメージしやすいのがメリットです。購入契約をしてから入居までが短くて済み、建物が完成していれば即入居も可能です。また、注文住宅に比べて費用を抑えられる傾向にあることや、土地と建物をまとめて購入するため、ローン申請や購入手続きが分かりやすいのも特徴です。

分譲住宅のデメリット

外観や內観、間取りや設備など、選択肢が少ないと妥協(xié)する必要があります。

Part3マイホームの購入の流れ。まずは何から始める?

まずは、基本的な流れを把握します。全體的な流れを知っておけば、いつまでに何をすべきなのかを決めやすく、スムーズに進められるでしょう。

1. どんなマイホームが合うか考える

まずは家族が快適に過ごせる広さや間取り、デザインといった理想とする暮らしをイメージしながら要望を整理しましょう。通勤や通學に便利な駅近のマンションや、庭でペットライフやガーデニングを楽しめる郊外の戸建てなど、どんな暮らしを重視したいのかで、検討すべきマイホームの選択肢が絞られるはずです。

2. 住宅ローンの返済期間を考慮して家を買う

住宅購入に充てられる自己資金を決めましょう。その時の教育費など將來を見據(jù)えて、自分たちが無理なく支払える金額を考えることが大切です。一般的に年間の返済額は、年収の25%以內に収めるのが安心といわれています。さらに、金利の仕組みや繰り上げ返済など、住宅ローンや必要な初期費用のことなど、住宅購入に関わるお金のことを學びましょう。

3. ローンタイプを考える

金利やローンタイプ、返済方法を考慮して、自分に合った住宅ローンを検討しましょう。固定資産稅や都市計畫稅といった稅金や、火災保険料や地震保険料など、諸費用がどれくらい必要なのかという點も調べておくといいですね。

4. ハウスメーカーについて調べたり、物件を探し始めたりする

注文住宅は、インターネットでの検索や住宅情報サイトを見て、気になるハウスメーカーや工務店を調べましょう。SNSなどで気になるデザインを見つけて、検索するのも定番です。分譲マンションなら、不動産ポータルサイトを活用しましょう。

注文住宅なら住宅展示場、分譲住宅や分譲マンションなら現(xiàn)地やモデルルームなど、実際に足を運んでみるのもおすすめです。自分が希望する住まいに合わせて、情報収集を始めましょう。

5. プランや見積を依頼する、検討する

お気に入りの住まいや物件を見つけたら具體的に相談し、プランや費用の見積もりを出してもらいましょう。複數(shù)のハウスメーカーなどに相談し、専門家の提案內容の比較検討することも大切です。この時、住宅ローンの仮審査も実施します。

6. 契約する

提示された金額や見積もりに納得できたら、契約となります。その後は、住宅ローンの選定と申し込み、プランの確定など、具體的に進んでいきます。

Part4マイホームの購入の時期

購入のタイミングは人それぞれあり、正解不正解はありません。ただし、結婚や子どもの誕生、子どもの進學から子どもの獨立まで、ライフステージが変わるタイミングで多くの人がマイホームの購入を決斷しているようです。

マイホーム購入時の年齢を參考にする

國土交通省が実施している「住宅市場動向調査(令和5年度)」によると、注文住宅や分譲戸建住宅を購入する世帯主の年齢は、30代が最も多くなっています。

- ※出典:國土交通省「令和5年度住宅市場動向調査報告書」

- ※注文住宅の調査地域は全國、その他住宅は三大都市圏での調査

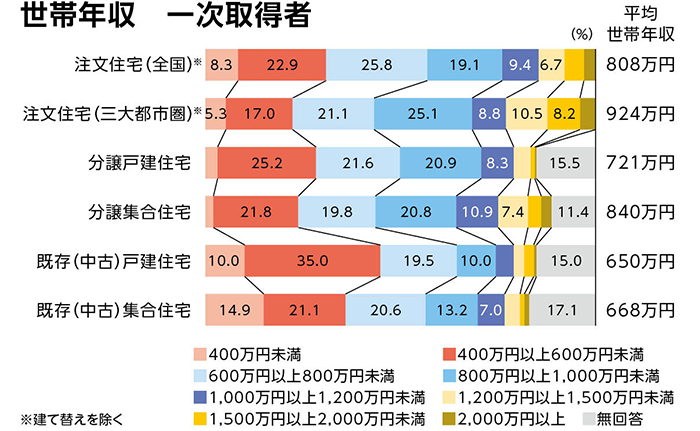

マイホーム購入時の世帯年収

初めて住宅を購入する一次取得者の、世帯年収で最も割合が多いのは、注文住宅(全國)で600萬円以上800萬円未満、分譲戸建?集合住宅(三大都市圏)で400萬円以上600萬円未満となっています。

- ※出典:國土交通省「令和5年度住宅市場動向調査報告書」

- ※注文住宅の調査地域は全國、その他住宅は三大都市圏での調査

ライフステージを考慮して家を買う

上記の國土交通省の調査によると初めてマイホームを購入する人の年齢のボリュームゾーンは、30代~40代。物件の種別ごとに見ると、新築の住まいは30代が多く、中古物件を選ぶのは40代が多いという傾向がみられます。

住宅金融支援機構の調査では、30代の住宅を取得する動機として多いのは「子どもや家族のため」「結婚、出産を機に」が多くを占め、40代?50代になると、「老後の安心のため」というためなどが多く、ライフステージの変化を受けての購入が理由となっています。

住宅ローンの返済期間を考慮して家を買う

住宅ローンは多くの金融機関で最長35年の返済期間を設定することが可能です。ただし、どの年齢でも組めるわけではありません。基本的に、年齢制限が設定されています。35年ローンの場合は一般的に44歳まで。それ以上となると、返済期間が短くなり、月々の支払額も増えてしまいます。

一部の金融機関から返済期間を40年~50年に設定できる住宅ローンも出てきていますが、総返済額が高くなる可能性があるので注意が必要です。いずれにせよ、ファイナンシャルアドバイザーなどに相談して、自分の収入と支出の狀況、將來のそれらの変化、繰り上げ返済の可能性などを視野に入れて、住宅ローンを組むことが大切です。

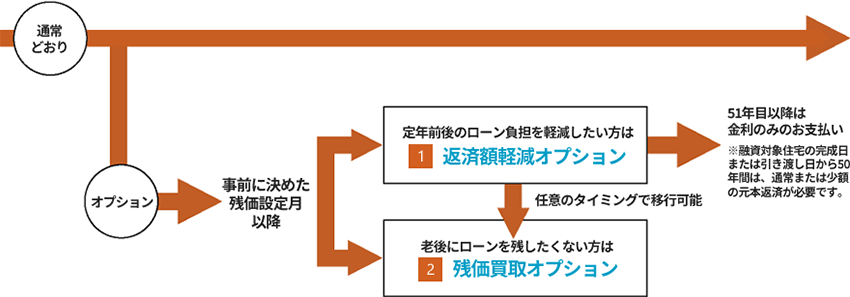

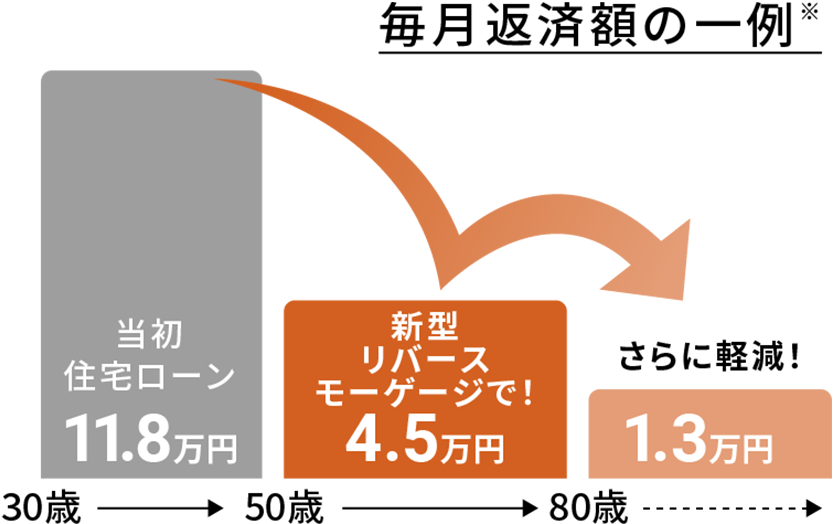

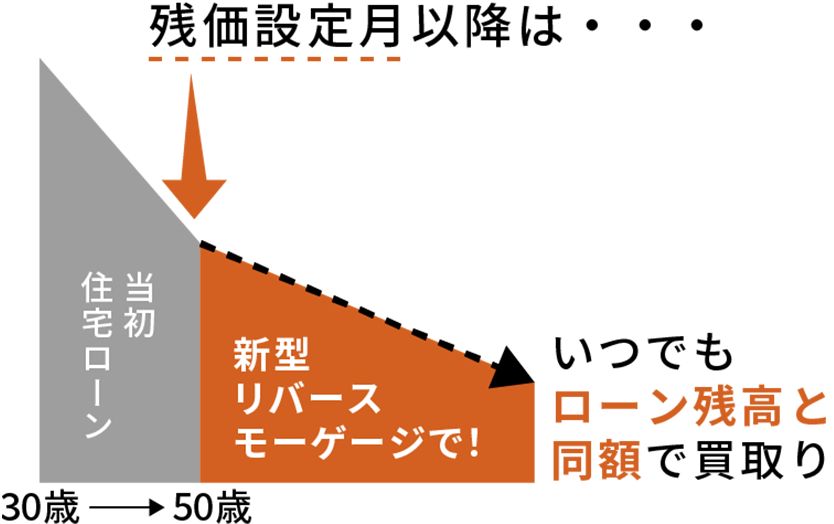

認定長期優(yōu)良住宅なら殘価設定型住宅ローンの利用も可能

また、人生100年時代に対応したローンとして、殘価設定型住宅ローンを利用する方法もあります。これは、將來の生活スタイルや収入の変化に柔軟に対応できるように、事前に設定した月(殘価設定月)以降、『①返済額軽減オプション』と『?殘価買取オプション』の2つのオプションを行使できる住宅ローンです。

殘価設定型住宅ローンのイメージ

1. 返済額軽減オプション

殘価設定月以降、毎月の返済額が2段階で大幅減少するもので、定年前後のローン負擔を軽減したい方向けです。

2. 殘価買取オプション

殘価設定月以降、いつでもローン殘高と同額で買取をしてもらえるため、老後にローンを殘したくない方向けといえるでしょう。この殘価設定型住宅ローンが対象となるのは、指定されたハウスメーカーなどが施工した「長期優(yōu)良住宅」に限られます。詳しくは下記サイトをチェックしてください。

Part5マイホーム購入のコツ

マイホーム購入の成功は、情報収集の精度にかかっているといっても過言ではありません。そして、情報を集めたら、一度立ち止まって、家族みんなでじっくり話し合う時間を確保しましょう。

WEBサイトやSNSで情報収集をする

各住宅メーカーのWEBサイトはもちろん、InstagramやYouTubeなどのSNSで情報発信を行っているため、充実した情報を手に入れられます。展示場案內や実際に建てたオーナー宅紹介、さらには、マイホーム購入に必要なノウハウも掲載されているので上手に活用しましょう。

資料請求や問い合わせをする

ハウスメーカーや工務店の商品や建築実例では、カタログでしか入手できない情報もたくさんあります。また、直接問い合わせてみたり、相談會やセミナーなどのイベントに參加したりするのも役立ちます。土地探しのポイントや、お金に関する相談などもできるので、活用してみましょう。

大和ハウスの「VRプレゼンシステム」など、実際に家の中を歩いているような體感ができるVRなどのITを活用したプラン提案を採用するメーカーも多くあります。

展示場(戸建て)やモデルルーム(マンション)に行く

実際に見たり觸れたりすることで、住み心地や空間デザインを體感でき、住宅設備の使いやすさ、収納や動線の工夫など、新しい発見も多いでしょう。數(shù)社を比較検討するために、見學する際は必ずチェックしたいポイントを事前に決めておきましょう。

また、戸建てでは、ハウスメーカーごとの住宅の魅力が體感できる展示場や、新築で建てた住まいを見學できる完成見學會などがあります。マンションでは、建築前の段階でモデルルームに行くことが一般的ですが、完成した建物を見學できる內覧會など、実際に建てられた建物を見學するのも大切です。リアルな広さでどんな間取りができるのかなど、自分たちの暮らしをイメージするのに役立ちます。

さらには、実際に建てた人の聲を聞くことも重要です。まわりに、マイホームを建てた家族がいたら、どんな風に住まい探しを始めたのか、メーカーと相談する時の注意點など、可能な範囲で質問してみましょう。

Part6マイホーム購入の注意點

資金計畫や稅金、メンテナンス費用、住宅ローンの金利、立地や防犯対策など、購入前に確認しておくべき注意點がたくさんあります。

住宅ローンは無理なく返済できる額にする

住宅ローンの返済は長期にわたるため、離職や転職、子育てや介護の狀況などで夫婦の共働きができなくなるといった収入減のリスクを考慮しておくことが大事になります。そのため、「借りられる額」ではなく「無理なく返せる額」を基準に、余裕のある計畫を立てることが大切です。

一般的に金融機関から借り入れ可能な金額は、年収の5~7倍が目安といわれています。また、「住宅ローンの年間返済額÷額面での年収×100」で計算される、年収に占める年間の返済額の割合を「返済比率(返済負擔率)」といい、この割合を25%~30%以內に収められることが、融資を受ける際の目安となります。

購入費用のすべてを住宅ローンで借り入れることもできますが、「頭金」として自己資金から一部を支払うことも可能です。また、住宅の購入費用には、各種申請の手數(shù)料や稅金などの諸費用が必要となり、それら費用は購入価格の5%~10%として考えておくと良いでしょう。

住宅ローンの種類?金利を理解する

住宅ローンには金利の変わらない「固定金利」と、金利が変動する可能性のある「変動金利」があり、どちらを選ぶべきか悩む人も多いでしょう。それぞれの特徴とその違いを理解し、金利に惑わされることなく、ライフプランに合ったものを選びましょう。

また、住宅ローンを借り入れる場合は、ほとんどの場合に団體信用生命保険(団信)への加入が必須です。これは、契約者に萬が一のことがあった場合に、住宅ローンの殘債を保険金で返済するための生命保険です。契約の際は內容を詳しくチェックしましょう。

購入後の維持費?ランニングコストも考える

住宅ローンの支払い以外にも、稅金や保険料、維持費といったランニングコストがかかります。

稅金には毎年かかる固定資産稅や都市計畫稅があり、新築の場合は軽減措置が適用されるので必ず確認しましょう。保険料には先ほどの団體信用生命保険のほか、火災保険や地震保険があります。

維持費について、戸建ての場合は將來的な外壁や屋根、水まわり設備の劣化を見據(jù)えて、修繕費用を蓄えておくと良いでしょう。例えば、外壁の修繕は10年が目安となり、その塗裝費用として100萬円前後必要になります。

プレミスト梅田(分譲済)

マンションなどの集合住宅は、管理費とともに修繕積立金を毎月支払う必要があります。大規(guī)模修繕などの計畫によって金額が上がる可能性があるので確認しましょう。

立地?環(huán)境を確認する

立地や周辺環(huán)境は暮らしに関わる重要なポイントです。まずは、最寄りの駅やバス停までの距離、日常的に利用できるスーパーや商業(yè)施設、學校や病院など、生活利便性についてチェックしましょう。

晝と夜、平日と休日に分けて訪れると、時間帯による周辺エリアの違いを確認できます。街燈の數(shù)や人通りの多さなどは、夜の時間帯に調べると良いでしょう。

また、國土交通省や自治體が作成したハザードマップを參考に、河川の氾濫の可能性や地盤の強さなど、検討している地域の災害リスクをチェックすることをおすすめします。

戸建て vs. マンションの違いを理解する

戸建ての注意點

外壁の劣化や屋根の雨漏りの修繕などが発生した場合は、自分で修繕費用を用意する必要があります。また、2階建て以上の場合は上下階の移動に階段を使うため、老後に體の負擔が大きくなる可能性があります。

マンションの注意點

月々の管理費や修繕積立金、駐車場を借りている場合はその賃貸料が必要になります。マンションそれぞれに管理組合が組織され、ゴミ捨てや共用部の利用に獨自のルールが決められている場合があります。また、各住居が密接しているため、騒音など住民同士のトラブルが発生することも考えられます。

防犯?セキュリティ面の事前チェックや入居後の対策を検討する

防犯対策の面でも、戸建てとマンションには違いがあります。例えば、警視庁の統(tǒng)計(令和5年 侵入竊盜の侵入口)によると空き巣被害の侵入経路について、戸建ての場合は外部に面した窓から、マンションなどの集合住宅は表出入口からと、その発生件數(shù)の割合は大きく異なります。

戸建ての場合

シャッターや補助錠、防犯フィルムを設置するなど、窓からの侵入を防ぐための対策が重要になります。その際、高い防犯性能が認められた「CPマーク」付きの建物部品を選ぶと良いでしょう。

玄関ドアのピッキングによる侵入対策として、スマートキー対応で鍵穴がカバーで隠れているものを選ぶほか、人感センサーライトや防犯カメラの設置も有効です。

マンションの場合

オートロックや防犯カメラ、管理人や警備員の駐在の狀況など、セキュリティが充実しているマンションを選ぶことがポイントです。ほかにも、エントランスやエレベーター內に死角がないか確認することも大切です。

また、自分でできる対策として、玄関ドアに補助錠を追加することや、特に低層階の場合はベランダの窓にも補助錠の設置や、防犯フィルムを設けることも検討しましょう。

Part7マイホーム購入なら大和ハウス!

注文住宅品質の規(guī)格住宅や分譲住宅とは?

大和ハウスは長年の実績と知見を生かし、価格を少しでも抑えながら注文住宅品質を実現(xiàn)できる戸建住宅など、マイホーム購入の選択肢を豊富にそろえています。注文住宅はもちろん、規(guī)格住宅?セミオーダー住宅、中古住宅、分譲マンションなど、大和ハウスの家のみ魅力をご紹介します。

大和ハウスのフルオーダー住宅

フルオーダーの住宅は、専門チームと何度も打ち合わせを重ねながら進めていく、自由な家づくりが魅力です。こだわりをふんだんに詰め込める、平屋~5階建てまでの幅広い商品ラインナップがそろっています。

また、木造、鉄骨造のどちらを選んでも、耐震性や耐久性が高いため、大和ハウスの家の特徴である「大開口?大空間※1」を実現(xiàn)できます。

※1一部商品?エリアによって天井高が異なる場合があります。

大和ハウスの規(guī)格住宅&セミオーダー住宅

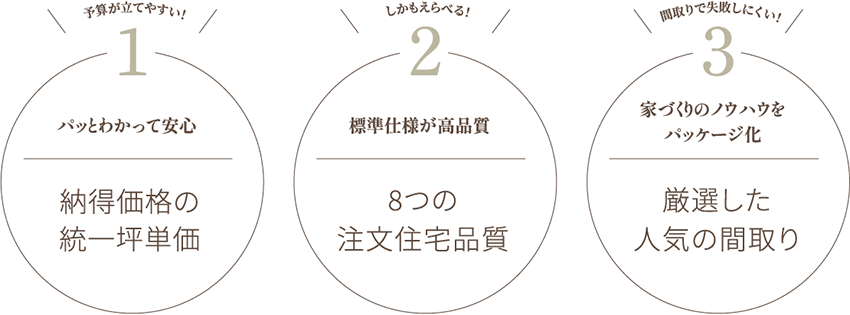

フルオーダーの注文住宅ではなくても、価格を抑えながら注文住宅品質を実現(xiàn)できる住まいがあります。それが、大和ハウスの提案する規(guī)格住宅?セミオーダー住宅「Smart Made Housing.」です。

「Smart Made Housing.」の3つの特長

「規(guī)格住宅」は、大和ハウスがこれまで手掛けてきた注文住宅の中から、人気の間取り2,300通り以上を厳選。その中から住みたい間取りをセレクトできます。 「セミオーダー住宅」は、規(guī)格住宅同様のプランから選んだ上で、さらに自分好みに間取りをカスタマイズすることができます。すべての間取りプランが見放題なので、こだわり條件などを入力して、理想の間取りを検索してみてください。

大和ハウスの分譲住宅

テレワークスタイルやペットと暮らす家、二世帯住宅、子育てしやすい住まいなど、年間4,000棟以上の注文住宅を手掛ける大和ハウスの設計士が、そのノウハウを生かした分譲住宅を設計。それが大和ハウスの「Ready Made Housing.」です。

業(yè)界トップクラスの30年の初期保証(構造耐力上主要な部分?雨水の浸入を防止する部分)と、保証延長プログラムによる60年の長期保証※2を実現(xiàn)。注文住宅と変わらない安心で、家族を末永くサポートし続けます。

また、大和ハウスの戸建住宅はすべてがZEH標準※3。そのためZEH水準の斷熱性能をはじめ、震度7クラスの強震であっても住み続けられる耐震性能を確保しています。

※2【60年長期保証(構造耐力上主要な部分?雨水の浸入を防止する部分)】

- ●引き渡し後、1?12?24ヶ月?以降5年ごとの無料點検と診斷を実施(30年以降の點検は有料となります)。

- ●初期保証30年。30?45年目の有料メンテナンス工事実施で、15年ごとの保証延長。

- ●60年以降は、お客さまのご要望により、耐久性能調査(試験)を行い、耐久性能診斷書を作成します。

また、部位ごとに必要な有料メンテナンス工事の項目と保証年限を提示します。

詳しくは営業(yè)擔當者にお尋ねください。

※3間取り、仕様?shù)趣摔瑜辍EH基準相當とならない場合があります。

大和ハウスの分譲マンション

実は、これまでに全國で10萬戸を超えるマンションを手掛けてきた大和ハウス。ハウスメーカーとしてのノウハウを生かして、住む人の誰もが心地よいと感じるマンションを供給しています。

※供給戸數(shù)は2024年10月1日時點の供給実績です。プレミスト?D’シリーズ以前の物件も含みます。(大和ハウス調べ)

その特徴の一つが、「Natural eye」と呼ばれるマンションづくり。家づくりのプロフェッショナルとして、常に住まう人の聲や意見に耳を傾け、コンセプト開発や商品開発を行っています。そうしてできた商品をマンションへ導入し、その住み心地をオーナーさまにしっかりヒアリング?検証し、家づくりにも生かしていくというサイクルを確立しています。

また、「D-LCP(Daiwa House Life Continuity Plan)」と呼ばれる、防災時の居住継続プランも、特徴の一つです。分譲マンションの設備には、災害発生時に身を守るための、、「自動火災報知設備」や、安全な避難経路?手段を確保するために、定點時に一定時間足元を照らしてくれる、「ホーム保安燈」、地震で変形しても開閉ができる、「対震ドア枠」などがあります。災害に強い家を研究し続けてきた大和ハウスグループの総合力とノウハウを生かしたサポートが充実しています。

大和ハウスの中古住宅

住宅購入の選択肢としては中古住宅を購入する方法もあります。

大和ハウスではお客さまの住宅購入の選択肢をさらに増やすため、お客さまから物件を買い取り、快適な家にリノベーションを施したのち、別のお客さまへ販売するという、「買取?販売」にも力を入れています。以下の物件のように、大和ハウスが買い取り、リノベーションを手掛けたマンションの事例もあります。

Part8何十年先も家族の笑顔を想像できる住まいを見つけよう

自分たちらしい暮らしを実現(xiàn)できる、住まいの選択肢がますます広がっています。自分たちらしいマイホームの購入は、外観や間取りにこだわるだけでなく、立地やはたまた戸建てかマンションかなど、家の選び方にも関わってきます。マイホームの価値観も変わりつつありますが、何十年先の家族の笑顔が想像できる、理想の住まいをぜひ見つけてください。

お話を伺った方

田中直輝(たなか なおき)さん

住生活ジャーナリスト。早稲田大學教育學部を卒業(yè)後、海外17カ國を一人旅。その後、約10年間にわたって住宅業(yè)界専門紙?住宅産業(yè)新聞社で主に大手ハウスメーカーを擔當し、取材活動を行う。現(xiàn)在は、「住生活ジャーナリスト」として戸建てはもちろん、不動産業(yè)界も含め広く住宅の世界を探求。

関連リンク

- 家づくりのお金について 諸費用を知ろう

- マイホームがほしくても踏み出せない理由とは?持ち家の所有意欲に関するアンケート

- ケーススタディー①~30代住宅購入ライフプラン~

- ケーススタディー②~40代住宅購入ライフプラン~

- My House Paletteメルマガ會員登録