住宅ローンは人生の中で最も大きな借り入れになることが多く、金利の動向が家計に大きな影響を及ぼします。特に長らく続いた低金利政策のもとで多くの住宅ローン利用者が変動金利を選んでいましたが、2024年3月、日本銀行(日銀)のマイナス金利政策解除、約17年ぶりの利上げ、同年7月の追加利上げと日本の金融政策は大きな転機を迎えました。このような狀況を受け、住宅ローン利用者からは「固定金利に借り換えるべきか」という相談が増えてきております。

今回は、ファイナンシャルプランナー(FP)の視點から、日本の金融政策の住宅ローン金利への影響や、固定金利への借り換えを検討する上での重要な視點を解説します。

住宅ローン金利の仕組みと主なタイプ

代表的な金利タイプ

まず住宅ローンについて考える上で大変重要なのが金利です。それぞれの特色をよく理解しないまま、なんとなく金利が低そうだからといった選び方ではなく、しっかりと內容を理解するのがポイントです。

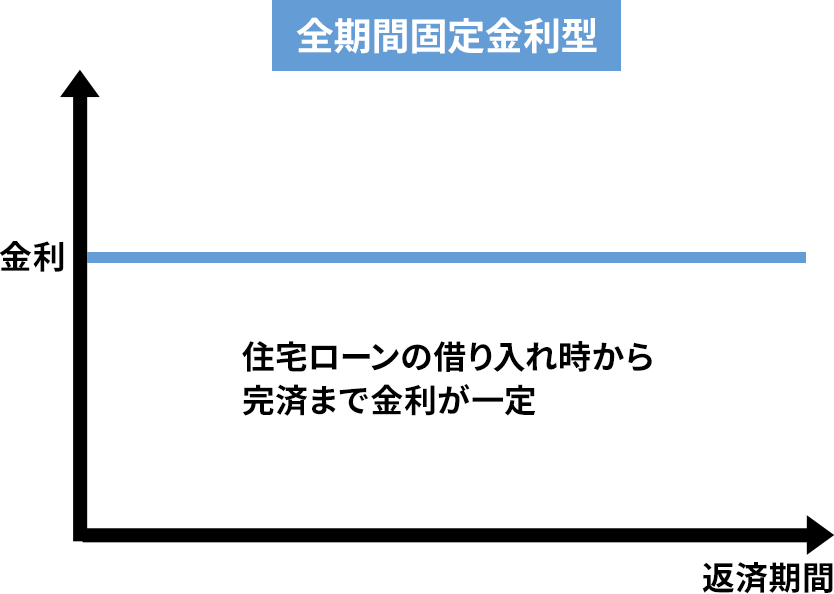

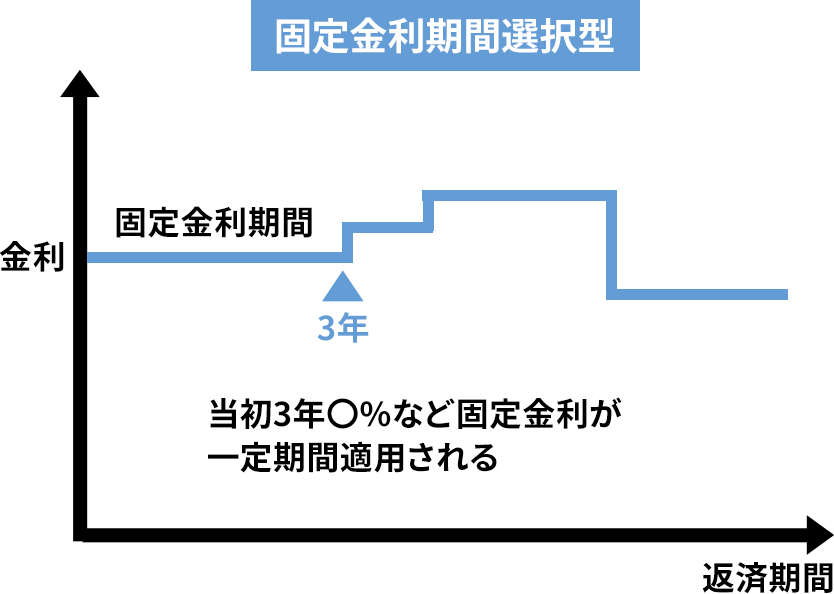

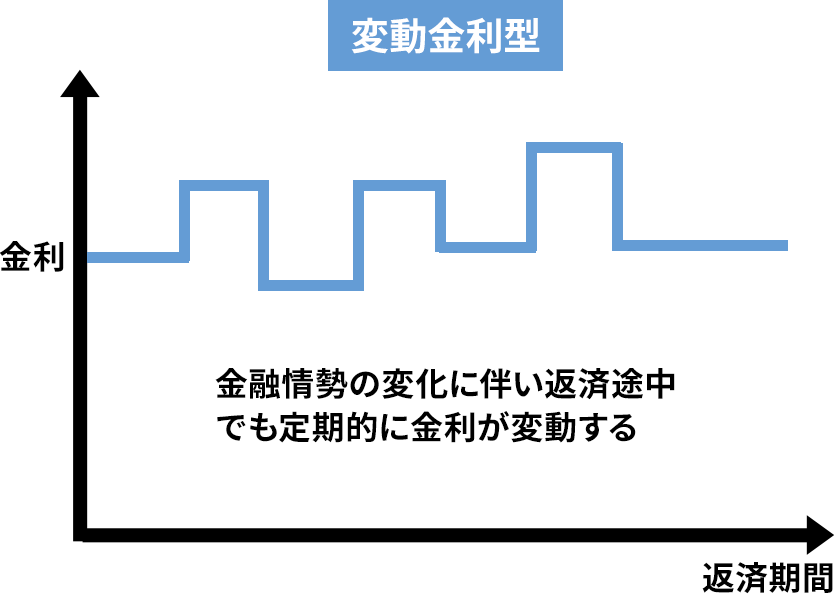

住宅ローンに使われる金利には「全期間固定金利型」「固定金利期間選択型」「変動金利型」の3種類があります。ご自身のライフプランに合った金利タイプを選べるよう、それぞれのメリット?デメリットを知り、選択しましょう。

メリット

- 借り入れ後に金利が上昇しても、完済まで借り入れ時の金利を基に、返済額が確定できる

- 借り入れ時に返済期間全體の返済計畫が確定するので、不安要素が限定的

デメリット

- 借り入れ後に金利が低下しても返済額が減ることはない

メリット

- 固定金利期間中は返済額を確定できる

- 固定期間終了後は変動金利型を選択できるので、固定期間終了後に金利が低下すると、返済額が減少する

デメリット

- 固定期間終了後に金利が上昇すると、返済額が増加する

- 借り入れ時に、固定金利期間終了後の返済額が確定しないため、返済計畫が立てにくい

メリット

- 借り入れ後に金利が低下すると、返済額が減少する

- 借り入れ時は固定金利型よりも金利が低い住宅ローン商品が多い

デメリット

- 借り入れ後に金利が上昇すると、返済額が増加する

- 借り入れ時に將來の返済額が確定しないため、返済計畫が立てにくい

- 借り入れ後に金利が大幅上昇した場合、未払利息が発生する可能性がある

住宅ローン利用者の実態調査

2019年3月までに個人向け住宅ローン(変動金利型)を借り入れ、返済中の方へのアンケート上記によると、金利が上昇し始めると、固定金利への借り換えを検討したい方が約2割いることがわかります。今後、実際に金利が上昇していくと、安定性を求めて固定金利に借り換えを検討する方は増加すると考えられます。では、どのようなことが住宅ローンの金利に影響するのかを解説します。

日本銀行(日銀)の金融政策がもたらす住宅ローンへの影響

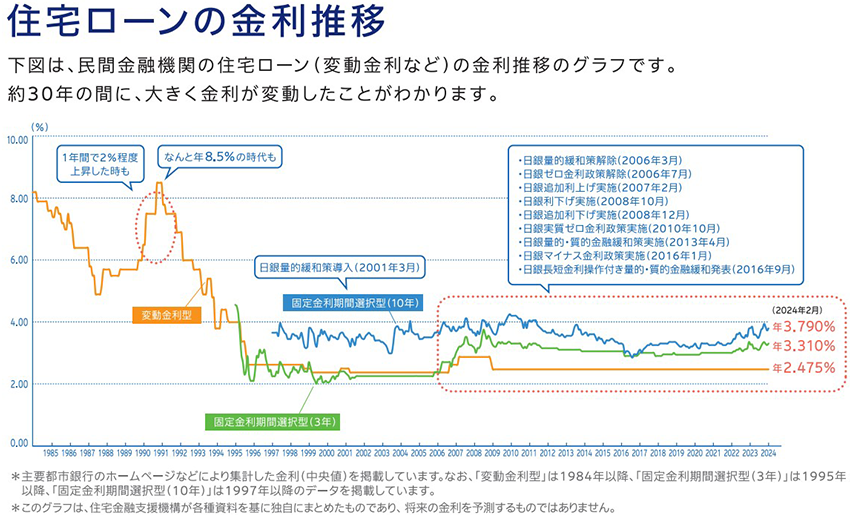

これまでの住宅ローン金利の推移

過去の金利動向を振り返ると、住宅ローンの変動金利型の金利は、2006年3月の日銀による量的緩和策の解除、同年7月のゼロ金利政策解除、さらに2007年2月の追加利上げ実施を受けて、段階的に上昇しました。一方で、2008年に入ると、10月の日銀利下げ、続く12月の追加利下げが実施され、金利は下降へと転じています。これらの動向は、日銀の政策変更に連動して動いてきたことがわかります。

これらの住宅ローン金利の動向の背景には、金融政策と密接に連動する「プライムレート」の変化があります。このプライムレートと住宅ローン金利の関係について、詳しく解説します。

プライムレートと住宅ローン金利の関係

よく新聞やテレビで耳にする「プライムレート」ですが、これが住宅ローンに大きな影響を與えていることをご存じでしょうか。

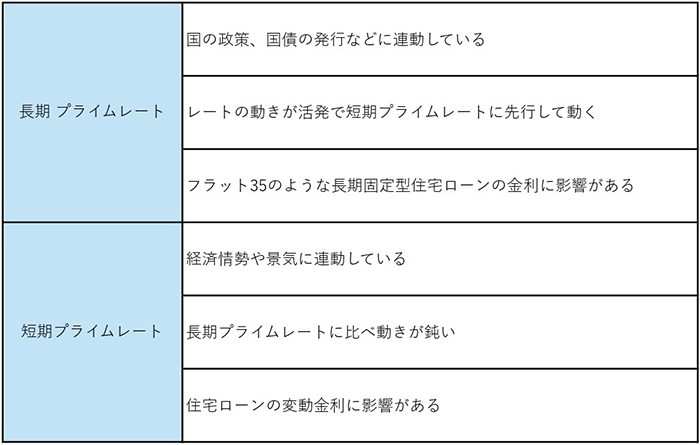

「プライムレート」とは、金融機関が優良企業に対して融資を行う際の優遇金利のことで、長期金利と短期金利があります。金融機関が獨自に設定する住宅ローン店頭金利の変動金利は、ほぼ短期プライムレートの動きに連動しているといえます。そして、住宅ローンの金利は毎年2回、4月1日と10月1日に短期プライムレートに応じて見直されています。短期プライムレートは経済情勢や景気に連動しており、経済情勢がインフレ傾向になると金利も上昇します。

一方、長期プライムレートは國の政策や國債の発行などに連動しています。景気連動型の短期プライムレートと國の政策連動型の長期プライムレートでは、その金利の動きに違いがあり、動きが活発な長期プライムレートが短期プライムレートに先行して動いていきます。

日銀の金融政策がもたらす住宅ローンへの影響

2024年7月の追加利上げを受けて、2024年10月より一部の金融機関において変動金利が上昇しました。今後の利上げ動向についてはまだわかりません。ただし現在のところ、日銀が目指す方向は、2%の物価安定目標を持続的?安定的に達成することです。この目標には、賃金上昇と物価上昇の好循環を確立し、経済の基盤を強化することが不可欠です。

2024年10月時點では、日本経済は緩やかに回復基調にあり、総務省統計局によると消費者物価指數(CPI)はサービス価格の上昇を背景に2%臺半ばで推移しています。ただし、賃金の増加が全國的に安定していないことや、企業の価格転嫁の困難さが一部で課題とされています。日銀は、國內外の経済や市場リスクを注視しながら、現行の緩和政策を段階的に正常化する方針を示しています。特に、海外景気の下振れリスクや為替の動向が物価に與える影響を重視しています。

また、金融政策は最新データに基づき毎回の會合で慎重に判斷されますので、今後は金融政策の最新データによって、政策金利が動くと予想され、それに連動して住宅ローンの固定金利?変動金利も動くと予想されます。したがって、住宅ローンの金利には上記のようなことが影響することがわかります。次に、もし住宅ローン金利が上昇した場合、毎月の返済額と支払利息総額にどれくらい影響するのかをシミュレーションで見てみましょう。

変動金利上昇による影響をシミュレーション!

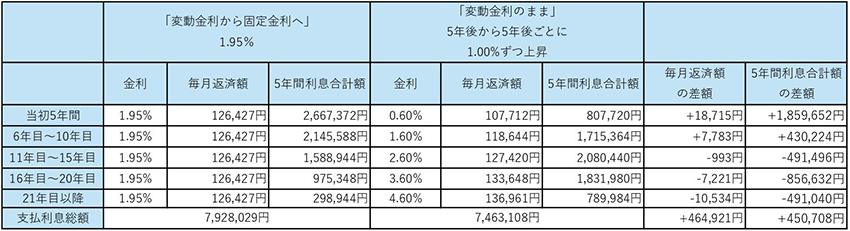

現在、住宅ローン殘高3,000萬円を変動金利0.60%、殘り返済期間25年で借り入れている方が、全期間固定金利1.95%に借り換えた場合と、変動金利のまま5年後から5年ごとに1.00%ずつ適用金利が上昇する場合で毎月返済額と支払利息総額を比較してみます。

表、借入金額3,000萬円?返済期間25年?元利均等返済?ボーナス返済なし

- 住宅金融支援機構の借換えシミュレーションにて試算

- 借り換え時に発生する諸費用は含まず

- ※5年間利息合計額は、月単位での計算ではないため誤差が生じる

全期間固定金利1.95%に借り換えた場合、毎月返済額が當初18,715円(=126,427円-107,712円)増えます。借り換えをしない場合、このケースでは変動金利が11年目に2.60%と金利が逆転し、金利の差が開いていき、毎月返済額も変動金利の方が多くなっていきます。ただし、當初5年間の支払利息合計額の差の方が影響が大きく、結果、支払利息総額も固定金利に借り換えるより少なく済んでいます。

今回の想定は、シミュレーションの都合上、5年ごとに金利が1.0%上昇するシミュレーションになっています。しかし、実際には金利は半年ごとに見直しされます。段階的に金利の上昇が続いた場合には、上記シミュレーションより支払利息総額は多くなることが予想されます。また、借り換えを検討する際は、諸費用がかかり、借入金額や金融機関によっても変わりますが、目安として、約30萬円~借入金額の3%程度がかかることも考慮しましょう。

なお、借り換えをせずに、現在と同じ金融機関で住宅ローンの金利タイプを変動金利から固定金利に変更することも可能です。この場合の諸費用も借入金額や金融機関によって変わり、數萬円の諸費用がかかる可能性がある點を押さえておきましょう。

固定金利に借り換えるべきか

金利上昇の影響を受けにくくするためには、ライフプランや家計の狀況を考慮しながら、固定金利への借り換えの適否を検討することが大切です。

返済期間と今後のライフプラン

返済期間が10年以上ある場合:長期的に金利上昇リスクに備えたい方は、固定金利への借り換えを検討する価値があります。特に20年以上の返済期間が殘っている場合、將來的に安定した返済額を確保できる固定金利が優位性を持つといえます。

返済期間が5年以下の場合:今後の金利上昇が大きな影響を與えにくいと考えられるため、現狀の変動金利での借り入れを維持する方が費用対効果が高い可能性があります。

家計の収支バランスと金利変動リスク

収支に余裕がある場合:収支に余裕があり、將來的な金利変動にある程度耐えられるのであれば、低い金利での借り入れを維持する選択肢もあります。変動金利の金利が固定金利の金利を上回るタイミングによっては、上回るまでの期間の利息総額の差に影響が大きく、全期間の支払利息総額は固定金利に借り換えるよりも少なく済む可能性があります。

収支が不安定な場合:収支に不安があり、月々の返済額が変動するリスクを回避したい場合は、固定金利へ借り換えることがリスク低減につながる可能性があります。

まとめ

2024年の一連の日銀による利上げの動きを考慮すると、住宅ローンの変動金利利用者は、今後の返済額が増加するリスクに備える必要があります。特に、返済期間が長期にわたる場合や、収支に余裕がない場合、固定金利への借り換えが安定した家計運営に寄與するといえます。

一方で、短期的な返済が見込まれる場合や収支に余裕がある場合、金利上昇リスクを受け入れた上で、低い金利での変動金利を維持する選択肢も有効です。最終的には、家計の狀況や今後の収入見通しを踏まえ、変動金利から固定金利への借り換えが必要かどうかを慎重に判斷することが重要です。

執筆者

山田健介

FPplants株式會社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う會社を設立。現在は全國のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2025年1月現在のものです。內容は変わる場合がございますので、ご了承ください。

関連リンク

- 「退職金と住宅ローン」これから、どう向き合う?

- 住宅ローンも循環型社會へ対応 ~殘価設定型住宅ローンの事例~

- 人生3大支出とどう向き合う?教育費と住宅費との賢い付き合い方

- 住宅ローンと生命保険の見直し:家族を守る最適なプランとは

- 住み替え時の3,000萬円の特別控除と住宅ローン控除、どちらを選択?

- 住宅ローンと投資のバランス ~ファイナンシャルプランナーが導く解決策~