人生100年時(shí)代と言われ、老後の資金について再度いろいろとご検討されている方が増えています。人生設(shè)計(jì)(ライフプラン)はなかなか思い通りにはならないけれど、自分自身が「本當(dāng)に良かった」と思えるものであれば、その設(shè)計(jì)図は何度上書きしても構(gòu)わないのです。そのために必要なものの一つには、やはりお金があるでしょう。

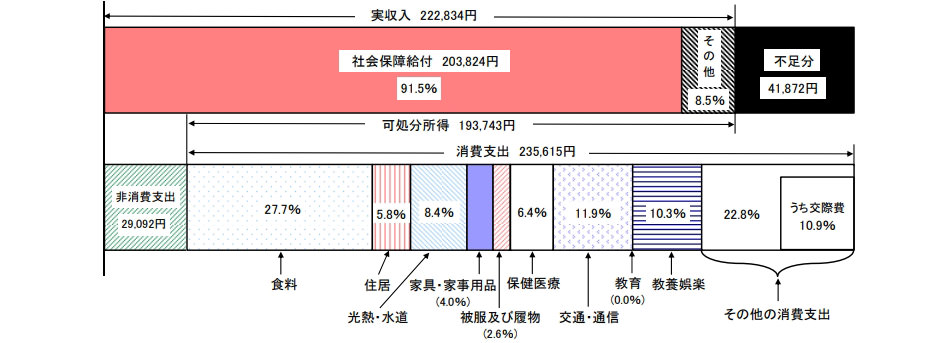

総務(wù)省が公表している仕事を持たない高齢夫婦の家計(jì)データによれば、消費(fèi)支出235,615円から可処分所得を引くとその不足は41,872円となっています。(可処分所得とは、所得から稅金などを引いた、いわゆる自由に使えるお金となります。)

高齢となり、年金収入が生活の柱となっても、常にお金の心配は盡きないようです。

高齢夫婦無職世帯の家計(jì)収支 -2018年-

- ※1高齢夫婦無職世帯とは、夫65歳以上、妻60歳以上の夫婦のみの無職世帯である。

- ※2図中の「社會(huì)保障給付」及び「その他」の割合(%)は、実収入に占める割合である。

- ※3図中の「食料」から「その他の消費(fèi)支出」までの割合(%)は、消費(fèi)支出に占める割合である。

- ※4図中の「消費(fèi)支出」のうち、他の世帯への贈(zèng)答品やサービスの支出は、「その他の消費(fèi)支出」の「うち交際費(fèi)」に含まれている。

出典:家計(jì)調(diào)査報(bào)告(家計(jì)収支編)2018年(平成30年)平均結(jié)果の概要|総務(wù)省統(tǒng)計(jì)局

毎月の不足分は、生活のスタイルに変化や工夫をし、月に5回の外食を2回にするといったように節(jié)約する方法や、退職金や今まで貯蓄してきた預(yù)金で補(bǔ)う方法もあります。また、元?dú)荬胜Δ沥悉扦毪坤眱Pくという時(shí)代でもあります。

しかし、貯蓄で補(bǔ)うには限度もあり、働くといっても、今までのようにはなかなか體も動(dòng)かなくなってくることも考えられます。

そんな不安な狀況のなか、もし今までコツコツと支払いをし、手に入れた住宅があるならば、その住宅を老後の資金として活用できる方法があります。

注目のリバースモーゲージローンって!?

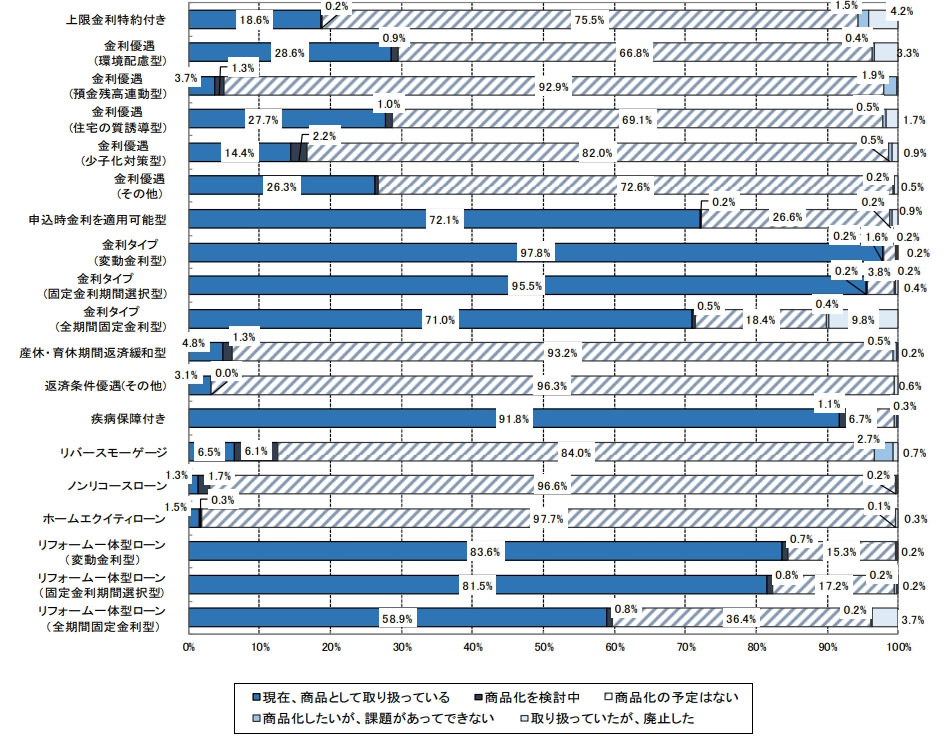

國土交通省のデータによると、現(xiàn)在商品化されている住宅ローン商品の中で取り扱いの割合が高いのは、「金利タイプ(変動(dòng)金利型)」(97.8%)、「金利タイプ(固定金利期間選択型)」(95.5%)ですが、金融機(jī)関が今後商品化として検討したいと答えた割合が高いのが「リバースモーゲージ」ローン(6.1%)です。

住宅ローンの商品ラインアップ

出典:平成30年度民間住宅ローンの実態(tài)に関する調(diào)査結(jié)果報(bào)告書 平成31年3月國土交通省住宅局

金融機(jī)関が注目しているリバースモーゲージローンとはいったいどのような住宅ローンなのでしょうか。

リバースモーゲージローンとは、ご自宅(持ち家)を擔(dān)保にして生活資金を借り入れる住宅ローンの一つです。

退職金や今まで貯蓄してきた預(yù)金など、まとまったお金を殘しておくことで、老後の生活資金を減らさずに、住み慣れた環(huán)境のままで生活資金が確保できるこのローンは、高齢者人口が増えるなか、今後ますます増えていくと言えるでしょう。

通常の住宅ローン(モーゲージローン)が、最初に借りて毎月返済するのとは「逆(リバース)」に、ご自宅(持ち家)を擔(dān)保にして、そこに住みながら、金融機(jī)関から利用可能額の範(fàn)囲で毎月借り入れ、亡くなった後にご自宅を売卻して完済する方式となります。

一般的なものは、55歳以上のシニア層が対象となり、借入金の使途は、生活資金以外に自由に使えるものもあります。最初に一括で借り入れ、老人ホーム等の入居一時(shí)金に充てることもでき、年金収入だけの方でも申し込みができるため、幅広く活用されています。

今借りている住宅ローンがまだ殘っていて、これから定年退職を予定されている方は、退職金で住宅ローンを一括返済するのではなく、リバースモーゲージローンを組み、その借入金を住宅ローンの返済に充て、退職金は生活資金として殘すというような上手な使い方をする方も増えてきています。

利用時(shí)の収入要件は比較的緩やかですが、利用できる住宅は一戸建てのみなどの制限がある場合や、またマンションのみ対象としている金融機(jī)関もあります。

利用に際しては、のちの相続時(shí)の問題を避けるため、推定相続人全員の同意が必要です。

自宅を擔(dān)保にしたその評価額で融資金額が決定されるため、築年數(shù)が比較的新しく、商業(yè)地域で最寄り駅が徒歩圏內(nèi)といった物件はリバースモーゲージローンに適した物件と言えるでしょう。

事例

最近、足腰の衰えと同時(shí)に、室內(nèi)で転ぶことが多くなった一戸建てに住むAさん。

室內(nèi)には段差が多く、玄関は一段高くなっていて、車いす生活になった時(shí)、この家に住み続けることができるのかどうかが不安の種となっており、バリアフリーのリフォームをしたいけれども、老後のためにためていたお金を取り崩したくないと悩んでいらっしゃいました。

バリアフリーマンションに住み替えるという方法もありますが、子どもたちと暮らしたこの家を手放したくない、最後まで住み続けたいと夫婦でいつも話していたところ、銀行でリバースモーゲージローンの話を聞いて、これならと借り入れすることに決めました。

| いくらまで借り入れできるのか | 不動(dòng)産評価額の50~70% |

| 毎月の支払いは利息のみ | |

| 一般的な金融機(jī)関のリバースモーゲージローンを標(biāo)準(zhǔn)金利3%で1000萬円借り入れた場合 | 【月々の支払い(利息のみ)】1,000萬円×3%÷12カ月=2萬5千円 |

Aさんは月々2萬5千円で1000萬円を借り入れ、家の中の段差をなくし、手すりを多く設(shè)置することで住み慣れた家で快適に暮らすことができるようになりました。

借入金の返済はAさんが亡くなった場合にご自宅の売卻代金で返済するか、もしくはそのままAさんの配偶者がリバースモーゲージローンを引き継げるものもあります。借入期間は一般的に契約者の死亡時(shí)までの期間となります。

リバースモーゲージローンのリスクについて

當(dāng)然ながらメリットがあればデメリットもあります。

こんなはずじゃなかったとならないようにリスクをしっかり把握しましょう。

1)長生きリスク

健康で長生きすることは大変喜ばしいことではありますが、その場合、長期的に金利のお支払いが発生してしまいます。

また、リバースモーゲージローンはご自宅を擔(dān)保にして借入金の限度額を設(shè)定するため、長生きすることでその範(fàn)囲を超えてしまう場合があります。

借入金の返済については、契約者の死亡時(shí)に一括返済する場合がほとんどですが、通常の住宅ローンのように団體信用生命保険などの付帯がないため、相続人より現(xiàn)金で返済するか、擔(dān)保になっているご自宅を売卻して返済することになります。また、売卻して返済する場合、借入期間が長くなれば不動(dòng)産相場も変化し、ご自宅が想定していた値段で売卻できないこともあるでしょう。

2)評価額低下によるリスク

借入極度額はご自宅の擔(dān)保評価額に応じて決まります。そのため、擔(dān)保評価は年に1度程度見直されます。

ご自宅の擔(dān)保評価額が前年の擔(dān)保評価額を下回る場合には、借り入れできる極度額が引き下がることもありますので注意が必要です。

3)金利上昇のリスク

長生きしている間は継続して利息部分のお支払いがあります。

通常、リバースモーゲージローンの金利は変動(dòng)金利が採用されているため、半年に一度ぐらいの割合で、金利の見直しが入ります。

そのため、返済額が変動(dòng)し金利が上昇した場合は、月々のお支払いが増えてしまうというリスクがあります。

まとめ

このようにリバースモーゲージローンを利用すれば、住み慣れた家に住み続けながら新たな資金を生み出すことが可能です。

そしてお支払いは利息のみなので、月々の支払額を抑えることができます。

しかし、ご自宅を擔(dān)保としますので、相続でいつかはその家を引き継ぐと考えている相続人の方がいる場合、トラブルになることもあります。しっかりとご家族で相談することが重要です。

リバースモーゲージローンは一つの選択肢としてとらえ、夫婦2人で暮らすには現(xiàn)在の住まい環(huán)境はどうなのか、バリアフリーのリフォームは必要か、病院は近隣にあるのか、いずれ相続になった場合、もめる原因にならないか、なども視野に入れて専門家に相談し、ご自宅の売卻や住み替えも併せて検討することが望ましいと言えるでしょう。

執(zhí)筆者

山田健介

FPplants株式會(huì)社 代表取締役社長

住宅メーカーから金融機(jī)関を経て「お客さまにお金の正しい知識や情報(bào)をお伝えしたい」という思いからFPによるサービスを行う會(huì)社を設(shè)立。現(xiàn)在は全國のFPを教育する傍ら、執(zhí)筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報(bào)は2020年1月時(shí)點(diǎn)のものです。內(nèi)容は変わる場合がございますので、ご了承ください。