住宅にまつわるランニングコストといえば、何を思いつくでしょうか。所有するために毎月支払う必要のあるお金という意味では、借り入れしている場合の住宅ローン返済が挙げられます。この他、光熱費(fèi)、保険料、修繕費(fèi)、マンションであれば管理費(fèi)などがすぐに思い浮かぶのではないでしょうか。車を所有していれば駐車場代も必要な場合もあるでしょう。住宅購入直後からは発生しないため、ランニングコストとして見落としがちなのは、土地や家屋を所有すると毎年かかる稅金である固定資産稅です。今回はこの固定資産稅がどんな稅金でいくらくらいかかるのかを明らかにしていきます。

固定資産稅とは何か?

固定資産稅とは、土地や家屋の所有に対して各自治體が課す地方稅のことです。毎年1月1日現(xiàn)在の所有者にその年の4月1日に課されます。新たに取得した土地や新築住宅は取得の年の翌年の4月から課稅されることになります。一括での支払いと年4回に分けて支払う方法があります。

1. 稅金の計(jì)算方法

土地と家屋とそれぞれの固定資産稅評価額に1.4%の稅率を掛けて計(jì)算します。この固定資産稅評価額は実際の売買価格ではなく、各自治體が評価して決める仕組みになっています。また、3年に1度評価替えが行われます。しかし、直近では令和3年(2021年)度が評価替えの年でしたが、新型コロナウイルス感染癥により社會経済活動や國民生活全般を取り巻く狀況が大きく変化したことを踏まえ、納稅者の負(fù)擔(dān)感に配慮する観點(diǎn)から、負(fù)擔(dān)調(diào)整措置等により課稅標(biāo)準(zhǔn)額が増加する土地については前年度の課稅標(biāo)準(zhǔn)額に據(jù)え置きとなりました。

出典:固定資産稅の令和3年度評価替えへの対応(総務(wù)省)

なお、固定資産稅評価額を決める評価方法は土地と家屋とでは異なり、それぞれの評価方法は次の通りです。

2. 土地の評価方法

土地の分類により方法は異なりますが、宅地については、その固定資産稅路線価に変形地やがけ地など土地の形狀や面している道路などの條件による補(bǔ)正率と面積を掛けて固定資産稅評価額が算出されます。なお、土地の評価額が大きく上昇した場合に、そのまま稅額が上がると負(fù)擔(dān)感が大きくなることから稅負(fù)擔(dān)を均衡化する負(fù)擔(dān)調(diào)整措置が入ることがあります。一般的に地価公示価格の7割がめどとなっています。

例えば、立地については、土地が面している道路の路線価によって、その土地の固定資産稅評価額が変わります。繁華街、幅の広い大通りなどは路線価が高く、駅から離れた場所や幅の狹い通りなどは低くなります。つまり、利便性が良く立地のいい場所は路線価が高く、固定資産稅評価額が高くなるため、固定資産稅も高くなります。形狀については、正方形に近い整形の土地はほぼ路線価通りに評価されますが、変形している土地や、道路に面した間口が狹い旗竿地などは固定資産稅評価額が低くなります。

3. 家屋の評価方法

家屋の評価額の算出方法は、評価対象の家屋と同一の家屋を、その時(shí)點(diǎn)で同じ場所に再建築した場合に必要とされる建築費(fèi)を評點(diǎn)數(shù)化し、家屋の経過年數(shù)に応じた減點(diǎn)補(bǔ)正率を乗じて求められます。家屋の構(gòu)造や設(shè)備?仕様が新築住宅の評価に関係します。一般的に木造は評価が低めで、鉄骨造や鉄筋コンクリート造などの非木造は高めです。非木造は木造に比べて法律で定められた耐用年數(shù)が長く、建築コストが高くなることから固定資産稅評価額が高くなります。また築年數(shù)の経過による固定資産稅評価額の減り方も木造より小さくなります。設(shè)備?仕様について、建材や家屋の質(zhì)がよく、建築コストが高いと固定資産稅評価額も高めになります。

固定資産稅と同時(shí)に課稅される都市計(jì)畫稅とは?

固定資産稅と同じく都市計(jì)畫稅も各自治體が課す稅金ですが、こちらは原則として市街化區(qū)域內(nèi)の土地?家屋だけにかかります。土地と家屋とそれぞれの固定資産稅評価額に制限稅率0.3%を掛けて計(jì)算します。制限稅率のため、0.3%よりも低い稅率の自治體もありますが、おおまかにいうと固定資産稅の約2割(0.3%÷1.4%≒21%)となります。支払う時(shí)期が同じなので、あらかじめ把握しておきたいものです。

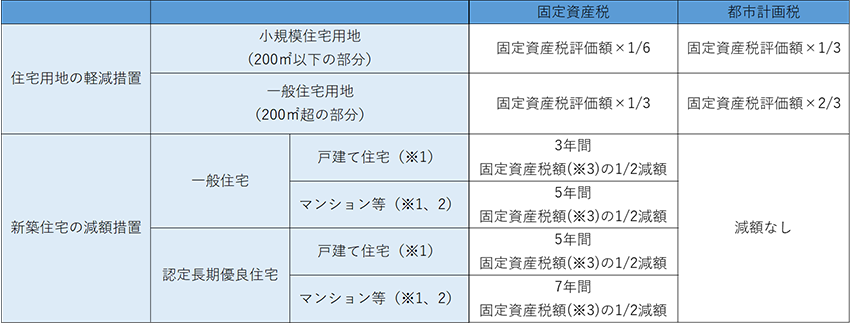

表1:固定資産稅と都市計(jì)畫稅の比較表

特例?軽減措置について

固定資産稅の算出は上記の通りですが、條件に基づいて軽減措置があります。

1. 住宅用地の軽減措置

住宅用地の固定資産稅評価額は固定資産稅路線価×補(bǔ)正率×面積で計(jì)算されるのが一般的です。つまり固定資産稅路線価が同じであれば、面積が広い土地ほど固定資産稅評価額が高く、結(jié)果として稅額も高くなります。ただし、住宅用地には固定資産稅の軽減措置があり、200m2までは固定資産稅評価額が6分の1に、200m2を超える殘りは3分の1となります。同様に都市計(jì)畫稅にも軽減措置があり、200m2までは固定資産稅評価額が3分の1に、200m2を超える殘りは3分の2となります。

2. 新築住宅に対する減額措置

新築住宅に対する減額措置とは、令和6年(2024年)の3月31日までに新築した住宅が、次の床面積要件を満たす場合は、新たに課稅される年度から3年度分(3階建以上の耐火?準(zhǔn)耐火建築物は5年度分)に限り、當(dāng)該住宅にかかる固定資産稅額(ただし、居住部分の床面積50m2以上280m2以下が適用條件)の2分の1が減額される制度です。また、認(rèn)定長期優(yōu)良住宅については、次の床面積の要件を満たす場合は、新たに課稅される年度から5年度分(3階建て以上の耐火?準(zhǔn)耐火建築物は7年度分)に限り、當(dāng)該住宅にかかる固定資産稅額(居住部分の床面積50m2以上280m2以下が適用條件)が2分の1減額されます。令和4年(2022年)度の稅制改正により、令和4年(2022年)までだった本制度が2年間延長となりました。なお、この制度について都市計(jì)畫稅は対象外です。

表2:固定資産稅と都市計(jì)畫稅の軽減?減額措置比較表

- ※1令和6年(2024年)3月31日までの新築の場合

- ※23階建て以上の耐火?準(zhǔn)耐火建築物

- ※31戸あたり120m2相當(dāng)分までを限度

実際に固定資産稅はいくら支払うことになるの?

さて、本題の「固定資産稅がいくらかかるのか」ですが、ここまで見てくると、所有する土地や家屋によって稅額が変わってくるということがわかります。家屋の構(gòu)造や建材、規(guī)模によっても変わりますし、特に土地の価格については、都心部と地方都市では明らかに違います。そのため、毎年送付されてくる納稅通知書に記載されている固定資産稅評価額や固定資産稅を確認(rèn)することが最も正確な內(nèi)容であるということになります。しかし、土地や家屋を新たに所有する場合には、あらかじめ試算して稅額を把握しておきたいところです。今回は新築戸建てを例にとって試算してみます。

試算條件

| 所在地 | さいたま市 |

|---|---|

| 住宅構(gòu)造 | 2階建て(認(rèn)定長期優(yōu)良住宅) |

| 購入/入居時(shí)期 | 令和4年(2022年)8月/令和4年(2022年)12月 |

| 土地面積 | 150m2 |

| 建物面積 | 120m2 |

| 購入金額 | 6,300萬円 土地(150m2)→ 3,000萬円(土地の固定資産稅評価額:2,100萬円) 家屋(120m2)→ 本體3,000萬円 + 消費(fèi)稅300萬円(稅率10%)= 3,300萬円(家屋の固定資産稅評価額 2,100萬円) |

- ※土地の固定資産稅評価額は公示価格7割とする。

- ※家屋の固定資産稅評価額は建物本體請負(fù)金額の7割とする。

| 土地の固定資産稅 | 2,100萬円(固定資産稅評価額)× 1/6(軽減措置)× 1.4%(稅率)= 49,000円 |

|---|---|

| 建物の固定資産稅 | 2,100萬円(固定資産稅評価額)× 1/2(減額措置:新築から5年間)× 1.4%(稅率)= 147,000円 |

| 固定資産稅の合計(jì) | 49,000円 + 147,000円 = 196,000円 |

結(jié)果として、196,000円が固定資産稅額だとわかりました。家屋の減額措置が終わると、家屋の固定資産稅が294,000円となります。実際には評価替えによる評価額の改定や負(fù)擔(dān)調(diào)整措置、経年による減點(diǎn)補(bǔ)正率が加味されます。

固定資産稅の推移イメージグラフ

マンションと戸建ての固定資産稅の違い

今回は戸建て住宅を試算しましたが、戸建てとマンションとでは土地面積の考え方、建物の耐用年數(shù)などで違いがあるため、同じ面積で考えた場合、マンションより戸建ての方が固定資産稅が少なくなることが多いです。マンションでは敷地面積を戸數(shù)で割ったものが土地の所有區(qū)分となるため、土地よりも建物の価格の方が購入金額に占める割合が高くなります。特例の減額措置を考慮すると、建物に対する減額の割合は2分の1、住宅1戸あたり200m2以下の土地に対する軽減の割合は6分の1であるため、マンションの場合、建物の減額が少なくなり、購入金額に土地の価格が多く含まれる戸建ての方が減額の割合が大きくなります。また、建物の耐用年數(shù)は構(gòu)造にもよりますが、強(qiáng)固な建材で建築されているマンションの方が長く、結(jié)果的に固定資産稅が高い狀態(tài)が続くことになります。ただし、この話は面積が同じ場合の比較であり、戸建ての場合、実際には土地面積が広くなりがちであることも踏まえなければなりません。

まとめ

住宅を購入した後、しばらくたってから納稅通知書が屆きます。その際に「思っていたよりも高いかも?」とならないように、固定資産稅がいくらくらいか頭の片隅に入れておく必要があります。新築の場合は減額措置があるため、最初の數(shù)年間は気にならなかった稅額が減額措置終了後に一気に変わったように感じられるかもしれません。いきなり家計(jì)を圧迫するような金額ではないと思いがちな固定資産稅ですが、長期間にわたって付き合う稅金となります。毎月の住宅ローン返済だけでなく、固定資産稅の負(fù)擔(dān)も考慮に入れて資金計(jì)畫を行うことをおすすめします。

執(zhí)筆者

山田健介

FPplants株式會社 代表取締役社長

住宅メーカーから金融機(jī)関を経て「お客さまにお金の正しい知識や情報(bào)をお伝えしたい」という思いからFPによるサービスを行う會社を設(shè)立。現(xiàn)在は全國のFPを教育する傍ら、執(zhí)筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報(bào)は2022年8月現(xiàn)在のものです。內(nèi)容は変わる場合がございますので、ご了承ください。

関連リンク

- ケーススタディー①~30代住宅購入ライフプラン~

- ケーススタディー②~40代住宅購入ライフプラン~

- 今だからこそ検討し始めよう!家賃から考える住宅購入の目安

- 知っておきたい夫婦で借りる住宅ローンの注意點(diǎn)