コラム vol.515-3

コラム vol.515-3

賃貸住宅経営は不動産事業(3)貸借対照表で見る賃貸住宅経営

公開日:2024/09/30

私は賃貸住宅オーナーには「経営」の視點を持っていただきたいと思っています。

ここで言う経営の視點とは、経営者が自分の會社の経営狀況を數値として正確に把握し、収益シミュレーションを把握しながら、適切な経営判斷を行うことです。

このような経営の視點がなければ、実際に借入れがどれだけあり、どれだけの利益が出ているのか、正確な數字を把握することはできず、実際にキャッシュが不足するという事態になっても、対策の検討がしづらくなります。相続を控えている場合は、なぜこの事業をするか、現在事業はどのようになっているのかについて、継承することができなくなってしまいます。

多くの賃貸住宅経営者は、不動産資産をどのように拡大または守っていくかという課題、そして、相続時にどのように資産を引き継ぐかという課題を持っています。この二つの課題に対応するためには経営の視點が欠かせないのです。

経営の視點を持つためには「貸借対照表(BS)」がとても大切です。通帳を見れば日々のお金の流れが分かるので「キャッシュフロー」についてはなんとなく理解されていると思います。また、確定申告で使用する「損益計算書(PL)」もよく目にする指標なのかもしれません。賃貸住宅経営を経営視點で把握するには、キャッシュフローやPLだけでなく、BSを正しく見ることが必要です。

ところが、BSについて、確定申告においても稅理士から特別に説明をしないことも多いため、見方が分かりにくいという経営者は少なくありません。まずはBSの見方を理解しておく必要があります。

賃貸住宅経営の商品は不動産なので、売上が上がるか上がらないかの判斷は、基本的に空室が出るか出ないかにかかっています。例えば、部屋が空いたときに、そのまま放置しておけば、どのような狀態になるのか、また、修繕?リフォームを行い、ご入居者に満足いただくためには、どの程度の修繕費用がかかり、その修繕費を家賃何年分で取り返すことができるのか、検討する必要が出てきます。

家賃7萬円の部屋に150萬、200萬円の修繕費をかけた場合、どのような収支シミュレーションになるのか、このような場合にも経営の視點が必要になります。

賃貸住宅経営の貸借対照表

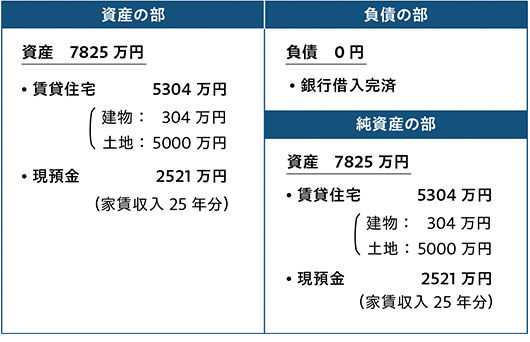

自己資金3000萬円と、銀行からの借入れ1億円で、1億3000萬円の賃貸住宅を購入したときの貸借対照表(BS)は下図のようになります。

図1:貸借対照表1

將來のB/Sをシミュレーションする

このまま順調に賃貸住宅経営を25年間継続した場合、貸借対照表がどのようになるのか見てみましょう。

図2:貸借対照表2

※軽量鉄骨造(骨格材の肉厚が3mm超4mm以下):法定耐用年數27年と仮定

※銀行からの借入れ金利は2.5%、期間は25年間(総支払額1億3479萬円)と仮定

※賃貸住宅1棟(1DK×8戸、家賃1室10萬円/月)25年間100%の入居率で計算(総収益1億6000萬円)

左側の資産の部では、総額7825萬円になっています。25年前は8000萬円だった鉄骨造の賃貸住宅が建物の減価償卻費を引かれて304萬になっています。

しかし、この賃貸住宅は家賃という収益を生み出してくれます。毎月80萬円の収入からアパートローンの支払いを返済すると、25年間で2521萬円のキャッシュが殘ります。(1億6000萬円―1億3479萬円)

賃貸住宅の資産額と家賃収入を合計すると資産7825萬円となります。右側の負債の部と純資産の部を見ると、負債の部では、アパートローンが完済され、負債0となっています。

純資産、25年後には土地も建物も家賃収入も全て自己の資産となりますから、総額7825萬円です。純資産の部3000萬円が7825萬円に増えたことになります。

この場合、あくまで事業としての金額として管理していく必要があります。特に法人として事業を行われている場合、個人と法人の間での金銭的な貸し借りが存在すると、本當にその純資産が事業(法人)の資産なのか、分からなくなってしまう可能性があります。

リフォームをした場合の貸借対照表

建物の価値が下がっているのは、減価償卻の計算によるものです。土地の価格は、時間が経過しても変わりませんが(市場の値動きを除外すると)、建物の価格は時間が経過するほど下がります。

この減価償卻費の計算は、工法によって計算方法が決められています。ただし、建物の壽命と減価償卻のための法定耐用年數は、同じではありません。適切なメンテナンスや修繕を定期的に行うことで、法定耐用年數を超えても十分に収益を生み出している賃貸住宅はあります。

また、ローンの返済は終わっているので、これからの家賃収入は大半が収益となります。したがって今後はキャッシュが増加する見込みが立てられるでしょう。ただし、建物が劣化すれば、ご入居者から選ばれにくくなったり、家賃を下げざるを得なくなったりしますので、定期的にリフォームや修繕を行う必要があります。

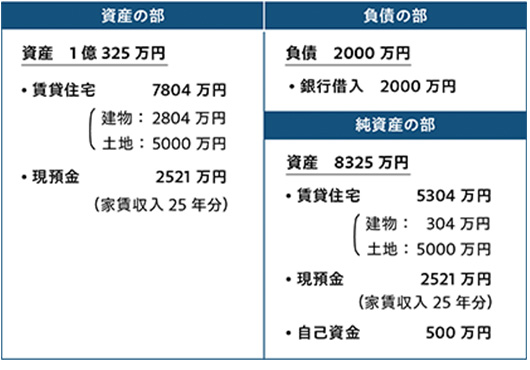

ここで、大規模なリフォームをした場合など、このBSがどのように変化するのかを見ていきましょう。

自己資金500萬円、銀行借入2000萬円、合計2500萬円でリフォームを行うとした場合、次のようになります。

図3:貸借対照表3

銀行から資金を借り入れ、リフォームを実施することで、BS上でも資産が増加していることが分かります。リフォームを行うことで資産価値(建物の価値)を上げ、將來より大きな収益を生むことが可能になったと言えるわけです。

このように、BSを把握することで、自分の保有財産が資産か負債かがはっきりわかります。負債が少なく、資産が多いのが理想ですが、効率的に負債を活用することで事業の拡大につなげることもできます。資産と負債のバランスを考えるという、まさに経営の視點であると言えるでしょう。